La fiscalidad justa es una prioridad para el Parlamento Europeo. Descubra cómo quiere la Eurocámara evitar la elusión y el fraude fiscal.

El impuslo durante la última década a la fiscalidady la lucha contra el fraude fiscal viene dado a raíz de las investigaciones periodísticas como los escándalos «LuxLeaks», los «papeles de Panamá», «Football Leaks» o los «papeles del paraíso» que destaparon evasiones y paraísos fiscales. Con ellos, el descontento general sobre las malas prácticas fiscales creció, sobre todo tras la recesión y las consiguientes restricciones presupuestarias. Los impuestos no pagados implican la reducción de los presupuestos tanto a nivel nacional como comunitario.

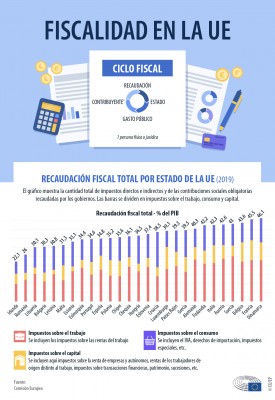

Desde los inicios de la Unión Europea, la política fiscal se ha vinculado a la soberanía de los Estados miembros, pero la lucha contra el fraude fiscal es compartida por los países europeos y la UE.

Fiscalidad, una prioridad para el Parlamento Europeo

El Parlamento cuenta con una subcomisión permanente de Asuntos Fiscales desde 2020, que se estableció para apoyar a la comisión de Asuntos Económicos y Monetarios en fiscalidad y luchar contra el fraude, la elusión y la evasión fiscales. Además, se encarga de la transparencia financiera en la fiscalidad.

Durante la legislatura 2014-2019, el Parlamento creó varias comisiones especiales temporales: TAXE, TAX2 y TAX3, así como la comisión de investigación PANA, que identificó una serie de fallos en las disposiciones fiscales.

Medidas sobre fiscalidad europea

Algunas de las principales propuestas legislativas de los últimos años en materia fiscal se refieren al intercambio de información a través de la Directiva de Cooperación Administrativa (CAD), modificada en numerosas ocasiones para proporcionar:

- intercambio automático de información sobre cuentas financieras cuando un contribuyente está activo en otro país diferente al de su residencia,

- intercambio de resoluciones tributarias entre Estados miembros para informar a otros países y a la Comisión Europea de, por ejemplo, estrategias de planificación fiscal ofrecidas a empresas específicas,

- informe país por país eleborado por grandes empresas multinacionales y compartida entre países de la UE para evitar que las multinacionales que están activas en diferentes países se involucren en prácticas agresivas de planificación fiscal que no están disponibles para las empresas nacionales,

- información sobre blanqueo de capitales.

Otras propuestas tienen que ver con los impuestos de sociedades y la evasión fiscal:

- la base imponible consolidada común del impuesto sobre sociedades (BICCIS), cuyo objetivo es hacer frente a obstáculos y distorsiones del mercado graves como consecuencia de la existencia de veintiocho sistemas diferentes del impuesto sobre sociedades a fin de evitar los riesgos de doble imposición y la planificación fiscal agresiva,

- tasas impositivas para las empresas con presensia digital significativa para permitir a los Estados miembros graven las ganancias obtenidas en su territorio, incluso si una empresa no está físicamente presente allí,

- un sistema común para el impuesto sobre los servicios digitales, una tasa sobre los ingresos que provienen, por ejemplo, de la transmisión de datos recopilados sobre los usuarios en interfaces digitales.

Además, existen diferentes propuestas para reformar el IVA.

La comisión de Asuntos Fiscales trabaja en un informe sobre como sentar las nuevas bases para gravar los ingresos de las empresas digitales en los países en los que operan, incluso aunque no tengan presencia física. El texto recogerá la posición del Parlamento que se negociará a nivel global en la OCDE, donde se prevé alcanzar un acuerdo a mitad de 2021.

La Comisión Europea también tiene previsto publicar, como muy tarde en junio de 2021, una propuesta sobre una tasa digital en el contexto de la reforma del sistema de recursos propios y la financiación de la recuperación económica tras la pandemia de Covid-19 a más tardar en junio de 2021.